เป็นหนี้ 1 ล้าน ทำไงดี? แจกวิธีปลดหนี้ฉบับมนุษย์เงินเดือนแบบ Step-by-Step

มีหนี้หลักล้านไม่ใช่จุดจบ! เผยขั้นตอนบริหารหนี้แบบ Step-by-Step วิธีลดดอกเบี้ย และเทคนิคหยุดวงจรหนี้ใหม่ด้วย FINN แอปเบิกเงินเดือนล่วงหน้า อ่านเลย!

พิเศษ! กิจกรรมดี ๆ จาก FINN วันนี้ร่วมทำ Quiz https://forms.gle/rmvPj9WLtgaAWR5a7 ให้ได้คะแนนเต็ม ลุ้นรับ Grab Voucher 200 บาท

การมี "หนี้ 1 ล้านบาท" อาจฟังดูเป็นตัวเลขที่น่าตกใจและทำให้หลายคนมืดแปดด้าน ยิ่งเมื่อบิลเรียกเก็บเงินบัตรเครดิตและสินเชื่อส่งมาพร้อมกันทุกสิ้นเดือน ความเครียดก็ยิ่งทวีคูณ จนหลายคนเลือกที่จะหนีปัญหาหรือใช้วิธีผิดๆ อย่างการ "กู้หนี้ใหม่มาโปะหนี้เก่า"

ในความเป็นจริง การมีหนี้หลักล้านไม่ใช่จุดจบของชีวิตครับ และคุณไม่ได้กำลังเผชิญปัญหานี้อยู่คนเดียว หากเราเข้าใจ "กลไกของดอกเบี้ย" และมีวินัยมากพอ คุณสามารถปลดหนี้ก้อนนี้ได้ วันนี้ FINN ขอพาคุณไปดูวิธีบริหารหนี้แบบทำตามได้จริงทีละขั้นตอน เพื่อทวงคืนอิสรภาพทางการเงินของคุณกลับมา

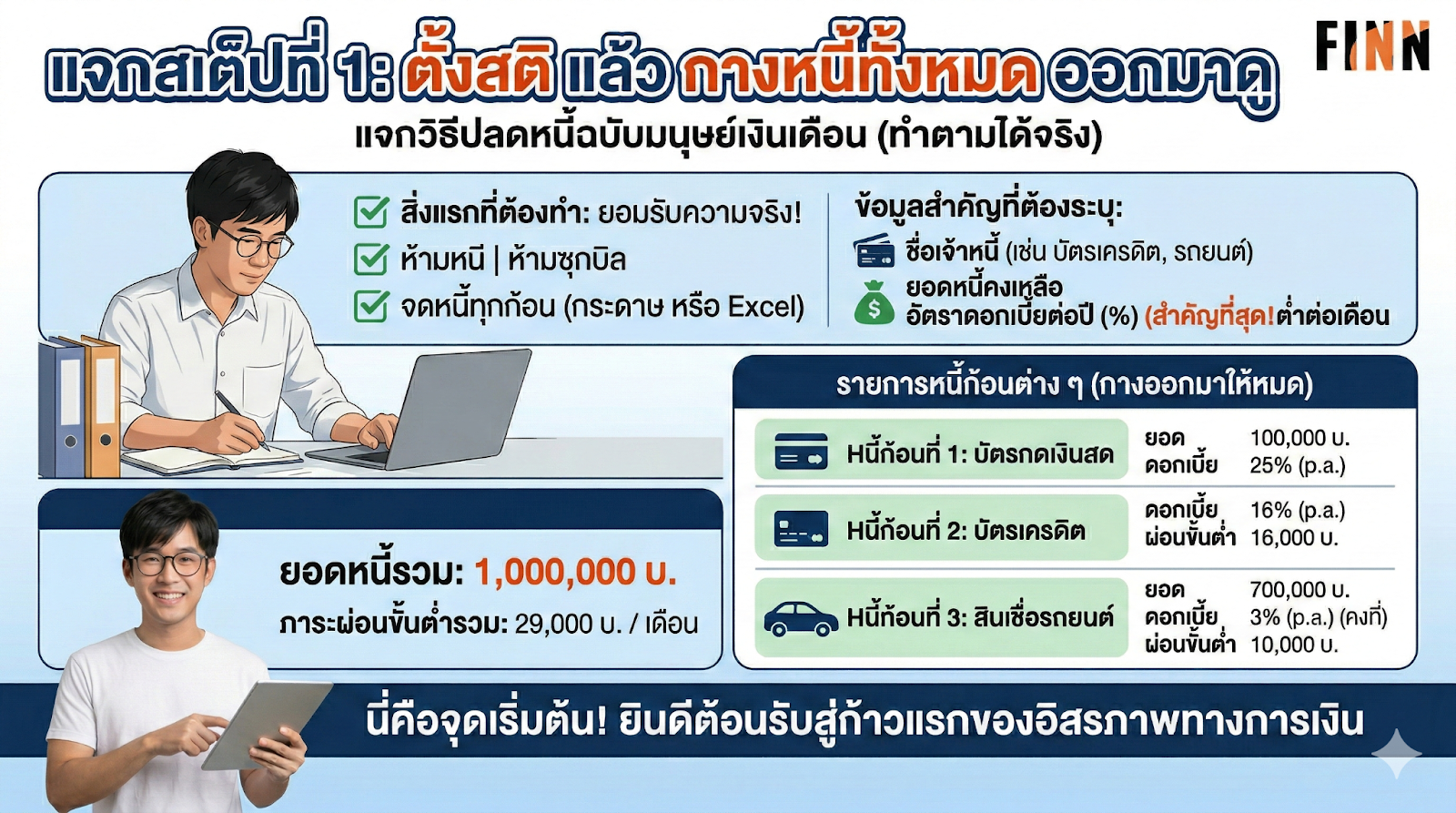

ขั้นตอนที่ 1: ตั้งสติ แล้ว "กางหนี้ทั้งหมด" ออกมาดู

สิ่งแรกที่ต้องทำ (และยากที่สุด) คือการยอมรับความจริง ห้ามหนี ห้ามซุกบิล รวบรวมหนี้ทุกก้อนที่คุณมีแล้วจดลงในกระดาษหรือ Excel โดยต้องระบุ 4 อย่างนี้ให้ชัดเจน:

- ชื่อเจ้าหนี้ (เช่น บัตรเครดิต A, สินเชื่อส่วนบุคคล B, รถยนต์ C)

- ยอดหนี้คงเหลือ

- อัตราดอกเบี้ยต่อปี (%) (สำคัญที่สุด!)

- ยอดผ่อนขั้นต่ำต่อเดือน

ตัวอย่างการกางหนี้:

- หนี้ก้อนที่ 1: บัตรกดเงินสด 100,000 บาท (ดอกเบี้ย 25% ต่อปี) - ยอดขั้นต่ำ 3,000 บาท

- หนี้ก้อนที่ 2: บัตรเครดิต 200,000 บาท (ดอกเบี้ย 16% ต่อปี) - ยอดขั้นต่ำ 16,000 บาท

- หนี้ก้อนที่ 3: สินเชื่อรถยนต์ 700,000 บาท (ดอกเบี้ย 3% ต่อปี แบบคงที่) - ยอดขั้นต่ำ 10,000 บาท

รวมหนี้ทั้งหมด 1,000,000 บาท / ภาระผ่อนขั้นต่ำ 29,000 บาทต่อเดือน

ขั้นตอนที่ 2: ใช้เทคนิค "พุ่งชนดอกเบี้ยแพงที่สุด"

เมื่อเห็นภาพรวมแล้ว กฎเหล็กของการปลดหนี้คือ "ต้องฆ่าหนี้ที่ดอกเบี้ยแพงที่สุดก่อนเสมอ" เพราะดอกเบี้ยคือฆาตกรเงียบที่ทำให้หนี้ของคุณไม่มีวันหมด

จากตัวอย่างด้านบน หลายคนมักจะเอาเงินไปโปะรถยนต์เพราะอยากให้รถหมดไวๆ ซึ่ง ผิดหลักการเงินอย่างแรงครับ!

- วิธีที่ถูกต้อง: ให้คุณจ่าย "ขั้นต่ำ" สำหรับหนี้ก้อนที่ 2 และ 3 ไปก่อน จากนั้นนำเงินสดที่เหลือทุกบาททุกสตางค์ไป "โปะหนี้ก้อนที่ 1 (บัตรกดเงินสด ดอกเบี้ย 25%)" ให้หมดไวที่สุด เมื่อก้อนที่ 1 หมด ค่อยเอากำลังเงินไปถล่มก้อนที่ 2 ต่อไปเรื่อยๆ วิธีนี้จะทำให้คุณเสียดอกเบี้ยรวมน้อยที่สุดและปลดหนี้ได้เร็วที่สุด

ขั้นตอนที่ 3: หาทางลดดอกเบี้ย (รวมหนี้ / รีไฟแนนซ์)

หากยอดผ่อนขั้นต่ำต่อเดือนมันสูงเกินกว่าเงินเดือนที่คุณรับมา คุณต้องหาทางลดดอกเบี้ยลง ลองพิจารณาทางเลือกเหล่านี้:

- รวมหนี้เป็นก้อนเดียว (Debt Consolidation): นำบ้านหรือรถที่ปลอดภาระ (หรือรีไฟแนนซ์) ไปขอสินเชื่อเพื่อนำเงินก้อนมาปิดบัตรเครดิตดอกเบี้ย 16-25% ทั้งหมด เพื่อเปลี่ยนมาผ่อนสินเชื่อที่ดอกเบี้ยถูกลงเหลือเพียง 6-10% ต่อปี

- เข้าคลินิกแก้หนี้ by SAM: หากคุณเริ่มผ่อนไม่ไหวและค้างชำระเกิน 120 วัน (เป็นหนี้เสีย / NPL) อย่าเพิ่งไปกู้นอกระบบเด็ดขาด ให้ติดต่อไปที่โครงการ "คลินิกแก้หนี้" ของธนาคารแห่งประเทศไทย โครงการนี้จะช่วยรวมหนี้เสียของคุณ และยืดระยะเวลาผ่อนให้ยาวขึ้นสูงสุด 10 ปี โดยคิดดอกเบี้ยเพียง 3-5% ต่อปีเท่านั้น!

ขั้นตอนที่ 4: หยุดวงจร "กู้หนี้ใหม่" ด้วยสวัสดิการเบิกเงินเดือนล่วงหน้า (FINN)

- อุปสรรคที่ใหญ่ที่สุดของคนที่กำลังปลดหนี้คือ "เหตุฉุกเฉิน" ระหว่างเดือนที่เงินช็อต คุณเอาเงินไปโปะหนี้หมดแล้ว จู่ๆ ยางรถแตก ลูกป่วย หรือต้องจ่ายค่าเทอม สุดท้ายคุณก็ต้องหันกลับไปรูดบัตรเครดิต กดบัตรเงินสด หรือเลวร้ายที่สุดคือ "พึ่งหนี้นอกระบบ" ทำให้หนี้กลับมาพอกพูนเหมือนเดิม

นี่คือจุดที่ FINN เข้ามาช่วยตัดวงจรหนี้ให้คุณได้!

- หากบริษัทของคุณมีสวัสดิการ FINN (Earned Wage Access) คุณไม่จำเป็นต้องไปกู้ยืมใครให้เสียดอกเบี้ยแพงๆ อีกต่อไป

- เมื่อมีค่าใช้จ่ายฉุกเฉิน คุณสามารถเปิดแอป FINN และ "เบิกเงินเดือนของตัวเองที่ทำงานไปแล้ว" ออกมาใช้ล่วงหน้าได้ทันที

- ไม่ใช่สินเชื่อ ไม่มีดอกเบี้ย (0%) ไม่มีค่าปรับล่าช้า เป็นเพียงการเอาเงินหยาดเหงื่อแรงงานของคุณเองมาใช้ก่อน เพื่อเสริมสภาพคล่องยามฉุกเฉิน

- ช่วยเซฟให้คุณไม่ต้องไปแตะบัตรกดเงินสด (ดอกเบี้ย 25%) หรือตกเป็นเหยื่อหนี้นอกระบบ (ดอกเบี้ยโหด 10-20% ต่อเดือน) ทำให้แผนการปลดหนี้หลักล้านของคุณไม่สะดุด

ขั้นตอนที่ 5: ปรับพฤติกรรม ลดรายจ่าย เพิ่มรายได้ (หัวใจสำคัญ)

แอปพลิเคชันหรือทฤษฎีการเงินไหนๆ ก็ช่วยคุณไม่ได้ หากคุณไม่เปลี่ยนพฤติกรรม

- หักบัตรเครดิตทิ้ง (ชั่วคราว): ลบข้อมูลบัตรออกจากแอปช้อปปิ้งออนไลน์ทั้งหมด ใช้แต่เงินสดหรือเงินในบัญชีเท่านั้น

- หารายได้เสริม: หนี้ 1 ล้าน ไม่สามารถปลดได้ด้วยการประหยัดเพียงอย่างเดียว นำทักษะที่คุณมีไปรับงานฟรีแลนซ์ ขับรถส่งอาหาร หรือขายของที่ไม่ได้ใช้ในบ้าน เงินเอ็กซ์ตร้าทุกๆ 1,000 บาทที่หาได้ ให้นำไปโปะหนี้ทันที

การปลดหนี้ 1 ล้านบาทไม่ใช่การวิ่งระยะสั้น (Sprint) แต่เป็นการวิ่งมาราธอนที่ต้องใช้ความอดทนและวินัยอย่างสูง หากคุณกางหนี้ออกมาดู จัดการดอกเบี้ยแพงก่อน และมีเครื่องมือสำรองฉุกเฉินที่ดี คุณจะสามารถผ่านวิกฤตนี้ไปได้อย่างแน่นอน

บริษัทของคุณมีตัวช่วยหรือยัง? อย่าปล่อยให้ตัวเองหรือพนักงานต้องพึ่งพาหนี้นอกระบบและบัตรกดเงินสดดอกเบี้ยโหด! ยกระดับสุขภาพทางการเงินด้วยสวัสดิการเบิกเงินเดือนล่วงหน้า (FINN) สมัครง่าย อนุมัติไว ไม่มีค่าใช้จ่ายสำหรับองค์กร และ "ไม่ใช่การสร้างหนี้เพิ่ม"

👉 สนใจเริ่มใช้งาน FINN คลิกเลย: https://go.finn-app.com/finnis0424